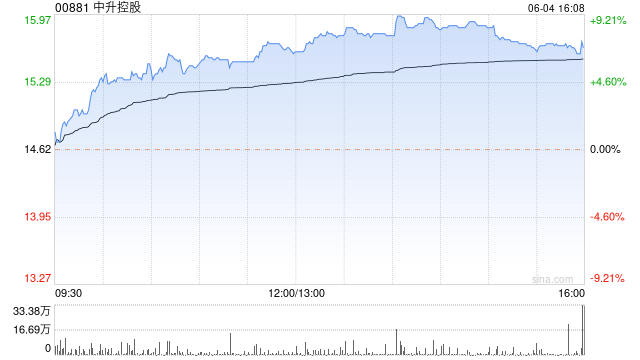

招商证券国际发布研报称,中升控股(00881)仍是中国汽车售后市场最具竞争力公司,基于其具备大规模整合售后市场潜力,在新车业务调整期有机会取得更多弱势品牌市场份额,以及积极调整品牌结构与新势力协同发展。该行料中升今年售后业务韧性强,支持业绩稳健增长,但短期豪华品牌竞争仍激烈,影响新车毛利率。该行下调对该股今明两年利润预测8%,对该股目标价由30港元降至24港元,目标预测市盈率由15倍降至12.8倍,反映虽然新车盈利能力接近触底,但大幅回升时间较此前预期更长。该行续予该股“买入”评级。

本文来自作者[admin]投稿,不代表吹吹讯立场,如若转载,请注明出处:https://cc199.top/bm/202504_14925.html

评论列表(4条)

我是吹吹讯的签约作者“admin”!

希望本篇文章《招证国际:下调中升控股今明两年利润预测 目标价降至24港元》能对你有所帮助!

本站[吹吹讯]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 招商证券国际发布研报称,中升控股(00881)仍是中国汽车售后市场最具竞争力公司,基于其具备大规模整合售后市场潜力,在新车业务调整期有机会取得更多弱势品牌市场份额,以及积...