目前美股市场的繁荣背后潜藏着不容忽视的风险,历史上在经济衰退开始时,标普500指数往往已经大幅偏离历史高点,但随后往往会继续大幅下跌。

2025年初至今,美股有所波动,但整体仍呈上涨态势,截至2025年2月5日,标普500指数比年初上涨了3.0579%。同时,七只主要科技股(“七姐妹”)在同期内产生了较大的波动,振幅从9.42%(微软)到29.87%(英伟达)不等,整体波动程度明显高于大盘,原因何在?本文将对本轮美股牛市进行回顾,探讨了当下美股乐观情绪后的市场逻辑,并通过与历史“漂亮50”等权重股走高的历史行情对比,分析美债收益率的观点分歧,推出美股繁荣后潜藏的风险问题,对未来市场走势提出见解。

本轮美股牛市回顾

本轮美股牛市自2022年10月12日开始持续至今,标普500累计涨幅近62%,并创下了多次收盘纪录。从更长期来看,本轮牛市仍属于金融危机后复苏的持续(图1),2024年标普500涨幅为23%,连续第二年涨幅超过20%,这将是自1998年以来的首次。

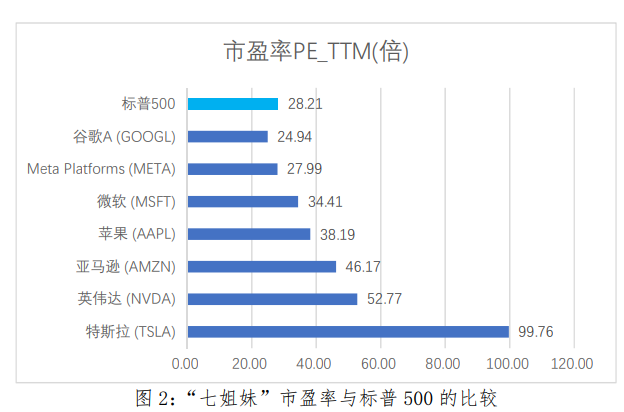

今年的标普500上涨主要来自以“七姐妹”为代表的科技板块的贡献,英伟达2024年涨幅为171%,Meta(脸书)为66%,特斯拉62%,亚马逊44%,谷歌36%,苹果30%,只有微软13%弱于大盘。与此相对的是在标普500指数成份股中约34%的股票在2024年出现下跌。“七姐妹”的市盈率大多高于标普500。截至2025年1月10日特斯拉的市盈率为99.76倍,远高于标普500的28.21倍。“七姐妹”中仅谷歌的市盈率为24.94倍,略低于标普500指数。目前,美股房地产、能源、公用事业的估值似乎合理,信息技术和金融板块与5年、10年、20年的平均值相比价格高出两个标准差以上。

当前美股走势中蕴含的重要信息

1.标普500估值较贵。

当前,各种度量的标普500相对价格指标都处于历史高位,反映了其处于历史上最昂贵的时间,这些指标包含了不同的信息。

一是市盈率:首先是静态市盈率(当前总市值除以上一年度净利润),2024年12月末为28.42倍,远高于1954年以来16.9倍的均值,也远高于1990年以来更高估值阶段的19.6倍。其次是滚动市盈率(TTM市盈率,为当前总市值除以最近4个季度的净利润总额)为25.5,这使其成为自1954年以来第四高的估值。它仅在1993年、2000年和2021年被超越过。最后是更加平滑的席勒市盈率(总市值除以过去10年的平均净利润)为37.9倍,仅次于2000年互联网泡沫时期。席勒市盈率的利润跨度更大,侧面反映了本轮美股上涨背后估值推动和科技股爆发的特征。

二是市销率:由于在企业利润波动较大时,会导致市盈率畸高,市销率可以有效反映估值昂贵程度。去年12月末标普500市销率为3.3,仅次于2021年11月。

三是市净率:也即交易价格与账面价值的比率。标普500最新的市净率为5.3倍,仅次于2000年3月互联网泡沫时期的5.5倍。

四是巴菲特指标:即美股总市值与美国GDP之比,该指标在2024年12月达到了约209%的历史高点,超过了2021年8月创下的200%的纪录。

2.美股乐观观点中的隐含假设和脆弱性。

除了估值处于高位外,当前美股乐观情绪背后还存在较多的隐含假设,假设的成立能够推动市场上行,而假设条件越多、假设成立的基础越脆弱,市场变化的可能性就越大。

一是“七姐妹”的增长前景稳定。投资者对“七姐妹”的增长前景保持乐观,这背后实际上是对人工智能前景的高度乐观,市场对人工智能技术的商业化前景抱有极高的期待,认为这将推动企业盈利的持续增长。

但实际上,人工智能技术目前展示的回报不够,高盛宏观研究部的内森在最新的《Top of Mind》报告中,提出了一个关键问题:在人工智能上的投入是否过多,而收益却太少?这个问题折射出一个重要实质:人工智能目前更多是一个资本支出项目,这也反映在英伟达这类人工智能基础设备提供商的涨幅高于其他科技企业,科技巨头未来几年在人工智能资本支出上花费预计将超过1万亿美元,但是这些资本支出最终能够带来什么样的商业回报,目前几乎见不到有说服力的证据。

二是对经济增长前景的乐观。近年以来,美国经济总体偏热,投资者普遍对未来经济表示乐观,从近期就业数据来看,美国经济基本面有所降温但保持稳健。2024年全年美国GDP增长2.8%,较2023年略下降0.1个百分点。美国2025年1月25日当周初请失业金人数为20.7万人,单周大幅减少1.6万人,低于预期的22.5万人,此前一周为22.3万人,反映劳动力市场的裁员幅度相对较小,弹性较强。但是2024年第四季度美国GDP按年率计算增长2.3%,增速较第三季度下降0.8个百分点,经济的降温特征已经显现。同时制造业仍然表现不佳,2024年私人服务部门创造了169.2万个就业岗位,政府部门创造了44万个岗位,建筑业吸收了19.6万个就业,但制造业缩减了8.7万个就业岗位。

三是市场结构没有明显的变化。近年来,由于被动投资的流行,指数基金的被动买入导致资金大量流入市场,推高了股价,尤其是那些被纳入主要指数的股票获得了更多的买入,但如果美股上涨趋势逆转,指数基金又会成为卖出力量,这种市场结构变化的加速器效应不应忽视。

四是美债收益率的基本面不发生改变。这和第二点有着非常紧密的联系但是又不完全相同,10年期美债名义收益率等于通胀预期、实际自然利率、期限溢价之和。由于本轮加息过程中长期通胀预期并未跟随上行,期限溢价也整体收窄,所以10年期美债名义收益率上升的主要原因是实际收益率上升导致的,这主要是美国经济数据较“热”,导致国债的实际收益率居高不下,但长债的实际收益率在理论上应和长期经济增长率一致。从目前来看,市场美债收益率定价中已经包含了认为技术进步因素能够再度提升长期经济增长中枢的观点,这个观点的假设是非常强的,2016年罗伯特·戈登在《美国增长的起落》一书中认为,实际自然利率不断下行是一种回归正常的状态,过去几十年的技术创新带来的生产率提升实际上并不如20世纪中期(即后文“漂亮50”的时代),信息技术革命以来的计算机技术的边际生产率是下降的,那么以人工智能为代表的新技术是否是可以推高实际自然利率的决定性技术变革呢?目前的证据不足,以ChatGPT为代表的人工智能技术,其应用仍在拓展初期,对未来更长一段时间的影响尚不能估计。

“漂亮50”的历史和对当下的估算

20世纪60年代末和70年代初,包括强生、可口可乐、柯达、麦当劳在内的权重股“漂亮50”备受市场追捧,这些公司的名字多是家喻户晓的,特点是稳定的盈利增长、创新的商业模式和明显的不可挑战。

当时人们对第二次世界大战后的全球经济扩张和美国经济前景非常乐观,投资者被大型公司的增长潜力所吸引,愿意为其股票支付高昂的估值溢价。当时的投资者不再重视传统的估值指标,而更关心潜在的增长。

投资者认为,这50家公司不同于其他企业,以至于增长轨迹可以无限继续,最终估值与现实脱节,极端的看涨情绪导致了投机泡沫。1973年经济疲软、通货膨胀和利率上升,投资者开始重新评估“漂亮50”的增长前景,并对昂贵的估值提出质疑,1973年到1974年底,该组合下跌了40%以上,市场普遍认为“漂亮50”泡沫破裂。

但从事后看,如《估值成长股:重新审视“漂亮50”》作者杰里米·西格尔估计的那样,“漂亮50”并不像人们推测的那样处于泡沫之中,事实上估值所暗示的增长与实际情况相差无几。在西格尔研究的26年间,五十家公司的长期回报与标普500指数相当,年利润平均增长率比标普500指数高出3%。本次美股上涨中的乐观预期,和“漂亮50”的历史经验有一定关联,RIA研究总监迈克尔·莱博维茨去年撰文称,科技“七姐妹”与“漂亮50”走势有相似之处,“漂亮50”的长期走势为“七姐妹”估值、盈利增长和未来回报提供了启示。

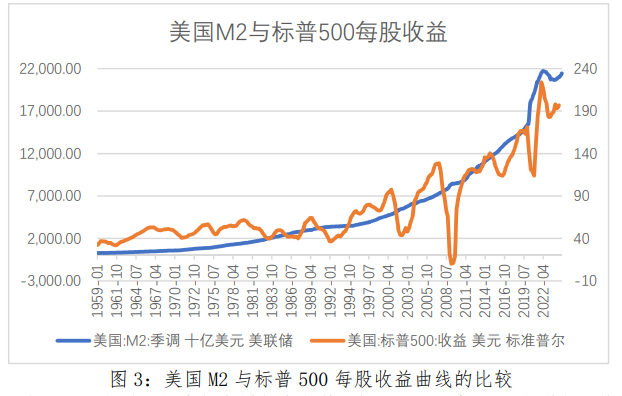

在过去长达65年的时间里,标普500指数的每股收益年化增速大约是6.8%(图3,值得注意的是,同一时间段的美国M2年化增速大约是6.9%)。年利润平均增长率为3%~3.5%,根据历史数据测算,美股的长期平均回报率是9.5%,据此,将贴现率设为9.5%,根据戈登公式计算区间对应15.38至16.66倍左右的市盈率。这与标普500历史的平均市盈率17倍高度吻合。

如果假设“七姐妹”具有长期增长率优势,如果用“漂亮50”年利润平均增长率比标普500指数高出3%的历史数据来计算(需要注意的是,“漂亮50”股票在所在时代同样具有很大的领先优势),应该给出多少估值呢?

当增长率等于0时,根据戈登公式计算的合理市盈率等于10.53倍;当增长率等于3.5%(这也是标普500的实际年利润平均增长率),合理市盈率为16.66倍;当增长率等于6.5%(即我们假设的年利润平均增长率),合理市盈率为33.33倍。

对目前“七姐妹”的市盈率进行加权平均计算,其加权平均市盈率49.98倍,如果要支撑这样的市盈率,“七姐妹”的年利润平均增长率得超越标普500达4个百分点,也就是说,超过平均水平1倍多。前文已经指出过去几十年的技术创新带来的生产率提升实际上并不如“漂亮50”所处的时代,那么“七姐妹”能否带来更高的超越增长,同样值得怀疑。

企业未来利润的判断具有高度不确定性,如果我们锚定已有数据,2024年第三季度标普500利润同比增速为5.45%,较2024第二季度小幅提升,那么在该时点计算标普的合理市盈率应为24.69倍,而对应时点的标普500实际市盈率为28.17倍,略有高估,但是应该说,市场在去年三季度末给予标普500指数整体的高估程度并不多。如单独对“七姐妹”计算,2024年三季度,“七姐妹”的净利润3216.97亿元,2023年同期为2343.32亿元,利润同比增速为37.28%,极高的成长性导致其估值不收敛。

同时还需要思考美债收益率变化对估值的影响,而当10年期美债收益率下降时,市场风险往往增大,风险利率发挥作用。当10年期美债收益率接近于1%以下时,市场风险利率应该取3%~5%,所以标普历史市场的估值10~20倍市盈率非常具备参考性,中轴15倍市盈率也是一个极好的参考数据。

总体而言,标普500的估值和投资者对经济扩张持续时间的信心越强,他们愿意支付的估值倍数越高。本轮经济扩张的时间较长,盈利有更多增长的空间来支撑当前的估值倍数,但对于未来并不一定是好消息。“七姐妹”企业表现是优质的,但是高估值始终是一个问题,即持续增长的业绩并不一定能消化所有的高估值,从历史看,在1970年后30年内的90%时间里买入并持有“漂亮50”组合均具备超额收益,但是,若在10%最高估值的时间内购买,那么即使持有至1998年,都不会跑赢标普500指数。

综合上文,目前美股市场的繁荣背后潜藏着不容忽视的风险,历史上在经济衰退开始时,标普500指数往往已经大幅偏离历史高点,但随后往往会继续大幅下跌。目前美国劳动力市场仍然稳定,但经济降温已有所显现。国内市场在美股风险累积和前期低估值、货币政策支撑等多种因素影响下,可能显现出新的投资机会。

本文来自作者[admin]投稿,不代表吹吹讯立场,如若转载,请注明出处:https://cc199.top/bm/202502_4968.html

评论列表(4条)

我是吹吹讯的签约作者“admin”!

希望本篇文章《美股繁荣背后潜藏风险》能对你有所帮助!

本站[吹吹讯]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 目前美股市场的繁荣背后潜藏着不容忽视的风险,历史上在经济衰退开始时,标普500指数往往已经大幅偏离历史高点,但随后往往会继续大幅下跌。 2025年初至今,美股有所波动,...